Помните про активы и пассивы. Вот в этом и весь смыл. В одной части записываем средства, в во втором столбце пишем источник. Это и есть система двойной записи. Допустим, вы купили транспортное средства из своих накоплений. Значит, источник из кассы, а добавляем запись в основные средства. То есть, одна запись в кассе – то что забрали и другая запись в основные средства – добавление.

Раз в год, сдается баланс. А в течении года все операций подвержены учету. Каждый счет может быть активным или пассивным. И счета обозначаются номером из плана счетов. Например, «повесил на счет 01 ноутбук» – приобретение техники в основные средства. Товары для торговли — это счёт 41. И в таком репертуаре.

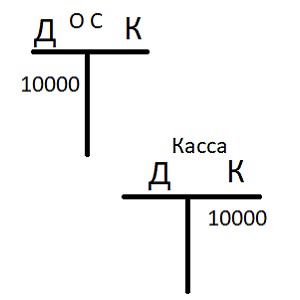

Двойную запись называют самолетиками. Дебет левая, кредит правая сторона. Кладем деньги — записываем в левую часть (дебет), а когда забираем пишем в правую (кредит).

Операция: две записи. Забрали деньги из кассы, записываем в кредите кассы. Покупаем на эти деньги ноутбук, пешим в дебете основных средств.

Сальдо — это остаток. Вчера вы закрыли то, что осталось в конце дня. Сальдо в активных счетах может быть дебетовым либо равно нулю. Увеличение отражается по дебету, а уменьшение по кредиту. В конце дня складываем дебетовый оборот и кредитовый оборот. Сальдо конечное = сальдо начальное – дебетовый оборот + кредитовый оборот.

А вот в пассивных счетах все в точности наоборот. Сальдо начальное кредитовое, увеличение по кредиту и уменьшение по дебету.

Каждый месяц все активные и пассивные счета закрываются, записывают подсчитанные сальдо.

Конечно, все это делается не в блокноте, а в программах. Но, для обучения стоит вам это освоить систему двойной записи.

(3 оценок, среднее: 2,33 из 5)

(3 оценок, среднее: 2,33 из 5)