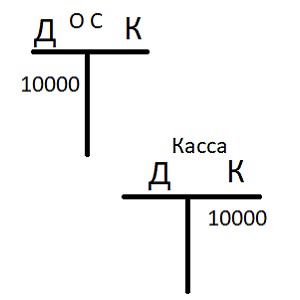

Помните про активы и пассивы. Вот в этом и весь смыл. В одной части записываем средства, в во втором столбце пишем источник. Это и есть система двойной записи. Допустим, вы купили транспортное средства из своих накоплений. Значит, источник из кассы, а добавляем запись в основные средства. То есть, одна запись в кассе – то что забрали и другая запись в основные средства – добавление.

(3 оценок, среднее: 2,33 из 5)

(3 оценок, среднее: 2,33 из 5)