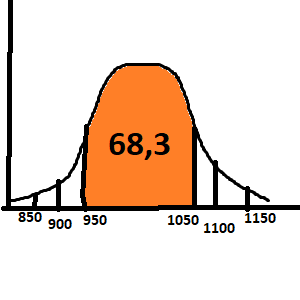

Стандартное отклонение позволяет описывать изменчивость наших данных. В статистике есть соотношения отклонений, когда они прибавляются и вычитаются к средниму (S, 2S, 3S). Если одно стандартное отклонение (Сигма), то вероятность 68,3%. Плюс-минус 2S вероятность 95,5%. И при интервале плюс-минус три сигмы дает 99,7%. Для нормального распределения чем больше отклонение, тем больше вероятность. В данной статье рассмотрим стандартное отклонение: график и особенности.

Пример, в среднем цена облигации 1000 рублей и стандартное отклонение 50 рублей. Значит, с вероятностью 68,3% стоимость облигации будет 1000 рублей плюс-минус 50 руб. (950-1050). С вероятностью уже 95,5%, цена будет плюс-минус 2х50 (100), от 900 до 1100 рублей. И если вероятность 99,7%, то три сигмы, 850-1150 рублей.

Для нормального распределения чем больше отклонение, тем больше вероятность.

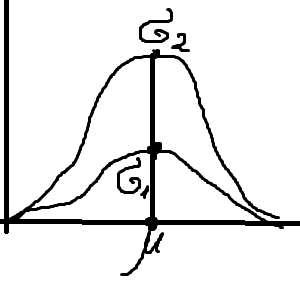

Стоит внести немного ясности. Для выборки стандартное отклонение пишется буквой S. А вот при работе с генеральной совокупностью указывают знак Сигма. Когда речь идет про выборку находят среднее значения (Х с черточкой наверху). В генеральной совокупности находят математическое ожидание, которое обозначается буквой Ню.

Теперь, что куда на графике. У нас есть две оси. Перемещение влево или вправа – это изменение средней. А сплющенность кривой зависит от стандартного отклонения. Чем ниже сигма тем, меньше ниже вершина.

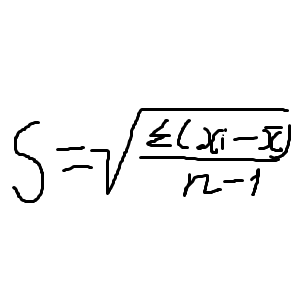

В теме про дисперсию мы уже приводили формула для выборки:

Стандартное отклонение это и есть СКО. Оно же и корень дисперсии. Подробнее про это в прошлой записи тут.

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)